El proyecto de presupuesto 2025 está siendo elaborado en torno al el equilibrio fiscal. Todas las demás variables tendrán ese dato como referencia. Sin embargo recientes informes sobre el mercado granífero internacional y variables meteorológicas abren un fuerte interrogante.

El presidente Milei elevó al Congreso el “Informe de Avance sobre la Elaboración del Proyecto de Ley de Presupuesto General de la Administración Nacional correspondiente al Ejercicio Fiscal 2025”. El presupuesto definitivo deberá ser presentado a mediados de Septiembre próximo.

En la nota elevación se fijan lineamientos generales como que “Mantener el equilibrio fiscal será un compromiso ineludible de gobierno, priorizando el acompañamiento social de los sectores más vulnerables, revalorizando el trabajo como elemento organizador e integrador de la sociedad y profundizando la modernización y simplificación del Estado con el objetivo de lograr un servicio público eficaz y eficiente. Para 2025 se continuará con el fortalecimiento de las áreas de defensa nacional y seguridad interior para el resguardo de la soberanía territorial”.

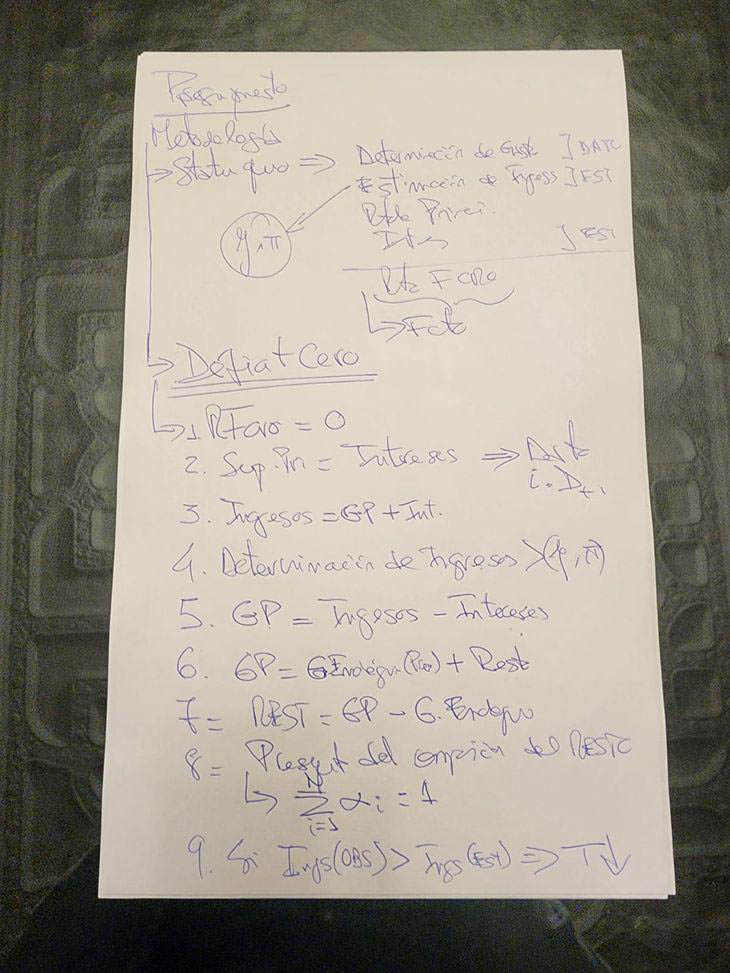

Cuestión de método

La metodología de elaboración fue redactada por el propio presidente en un manuscrito. En él se puede ver que el punto de partida es el déficit cero. Según sus propias palabras está diseñado con un formato que “no sería vulnerable a los movimientos macroeconómicos”.

¿Cuál es ese formato? Si durante el ejercicio anual los ingresos resultaran superiores a los presupuestados ese excedente de recursos no serían aplicados a incrementar el gasto sino a reducir impuestos. Por el contario si esos ingresos fueran sobrestimados ese faltante será cubierto por el recorte de otras partidas presupuestadas. Queda claro que este sencillo esquema tiene por objetivo mantener en cero el déficit financiero. Esto es incluyendo el pago de intereses de la deuda.

Si bien el avance no abunda en datos tanto el FMI como estimaciones privadas arrojan un crecimiento del 5% del PBI y una inflación anual del 45-50% para el próximo año. En tanto que de los dichos del ministro de Economía se desprende que la acumulación de reservas no tendrá un carácter prioritario. Será resultado del superávit comercial -aunque es evidente que el ministro apuesta fuerte al blanqueo de capitales y al ingreso de inversiones vía RIGI- y que no está previsto emitir para comprar los excedentes comerciales sino poner en circulación esas divisas haciendo realidad la competencia de monedas. Tal lo oportunamente anunciado por el presidente.

Semestres

Ahora bien lo presentado hasta ahora no tiene en cuenta como llegará la economía a fin de año, algo que sí debería estar cuando se eleve el presupuesto definitivo. El último informe del FMI ha estimados una caída del PBI del 3.5% -si se descuenta el crecimiento del sector agrícola ganadero, la caída sería del orden del 5.5%- y una inflación anual en torno al 80- 100%.

El primer semestre puede mostrar equilibrio fiscal y descenso de la inflación -luego del fogonazo producto de la devaluación de diciembre- resultado de la fuerte recesión inducida. La estrategia de licuar pasivos, secar la plaza de pesos y la pérdida de capacidad adquisitiva y comercio de salarios y jubilaciones provocó el desplome del consumo y la consecuente caída de la actividad –especialmente en industria, construcción y comercio- y pérdida de empleos. Llevando los índices de pobreza e indigencia al 55 y 20% respectivamente, mientras que un reciente informe de UNICEF da cuenta que un millón de niños se va diariamente a dormir sin cenar. Es el costo social del ajuste.

Para el gobierno el inicio del segundo semestre está marcado por la necesidad de consolidar la política de ingresos fiscales, ya que la licuación de pasivos dejó de funcionar y otros gastos importantes como jubilaciones y pensiones están ahora indexados. Cuentan con la reposición del impuesto a las ganancias para mejorar ingresos pero también con el compromiso de reducir en septiembre 10 puntos el impuesto país, que vence definitivamente en diciembre.

Distintos analistas suponen que el gobierno apuesta a mejorar los ingresos tributarios por medio de la recuperación económica, aunque estiman que esta, si se produce, será muy lenta y heterogénea con centro en las ramas extractivistas y muy poco en el resto de las actividades productivas.

Desde ahora y hasta fines del 2025 el Estado deberá cancelar deudas por más de 23.000 millones de dólares, unos 4.500 este año y el resto el próximo. Los vencimientos de capital podrían refinanciarse pero los de intereses, unos 6.000 millones, deberían pagarse. Todo con reservas negativas…

Señales de alarma

El primer mes del segundo semestre resultó un llamado de atención. En Julio el gasto aumentó tanto por el pago del aguinaldo a los empleados públicos como por el pago de intereses de la deuda. El resultado fue el primer déficit financiero en lo que va del año, mientras que el consumo y la actividad continuaron cayendo en términos anuales.

Pero lo que despertó señales de alarma son los datos del mercado mundial de granos. El buen clima en EEUU, impensado dos meses atrás, anuncia cosechas récords en soja y maíz, mientras que en Brasil el régimen de lluvias colabora en obtener buenos rindes por hectárea sembrada. Mientras que en nuestro país los meteorólogos anuncian que La Niña volverá a hacerse presente lo que puede perjudicar la nueva siembra por falta de agua. China la gran compradora tiene stock de soja y cabezas de cerdo que superan sus necesidades inmediatas, por lo que estima demandar menos que otros años, mientras que los capitales especulativos se están retirando del mercado de granos y oleaginosas.

El resultado es la caída de los precios internacionales, especialmente de la soja (25%) y sus derivados, que en estos días cotizó en su nivel más bajo en los últimos cuatro años, 360 dólares la tn. Si estos precios se mantienen el ingreso de divisas puede disminuir en unos 1.700 millones de dólares este año. Y es de prever caída en hectáreas sembradas (-15%) y menores rindes para la próxima cosecha. Todo debiera reflejarse en el presupuesto 2025.

Las “fuerzas del cielo” deberán esforzarse.

Vencimientos deuda 2025 (en mill. de dólares)

Bonos (incluye Bopreales) 11.290

FMI 3.037

Otros OI 3.969

Deudas Provincias 2.645

Swapp c/China (parte activa) 2.851

Total 23.712

Fuente: elaboración propia en base a datos oficiales.

Eduardo Lucita es integrante del colectivo EDI –Economistas de Izquierda-