La peor crisis económica en 100 años recién empieza para Latinoamérica. La pandemia no cede, con lo cual se desdibujan las perspectivas de recuperación económica. Si promediamos las estimaciones por país de la CEPAL, el FMI y el Banco Mundial, la caída del Producto Interno Bruto (PIB) en 2020 rondaría el -9% con probabilidades de seguir agravándose.

Dos interrogantes claman respuestas: 1) ¿cuánto puede durar la crisis económica? y 2) ¿qué condiciones enfrentan los países para la recuperación?

Por Nicolás Oliva.

¿Cuánto puede durar?

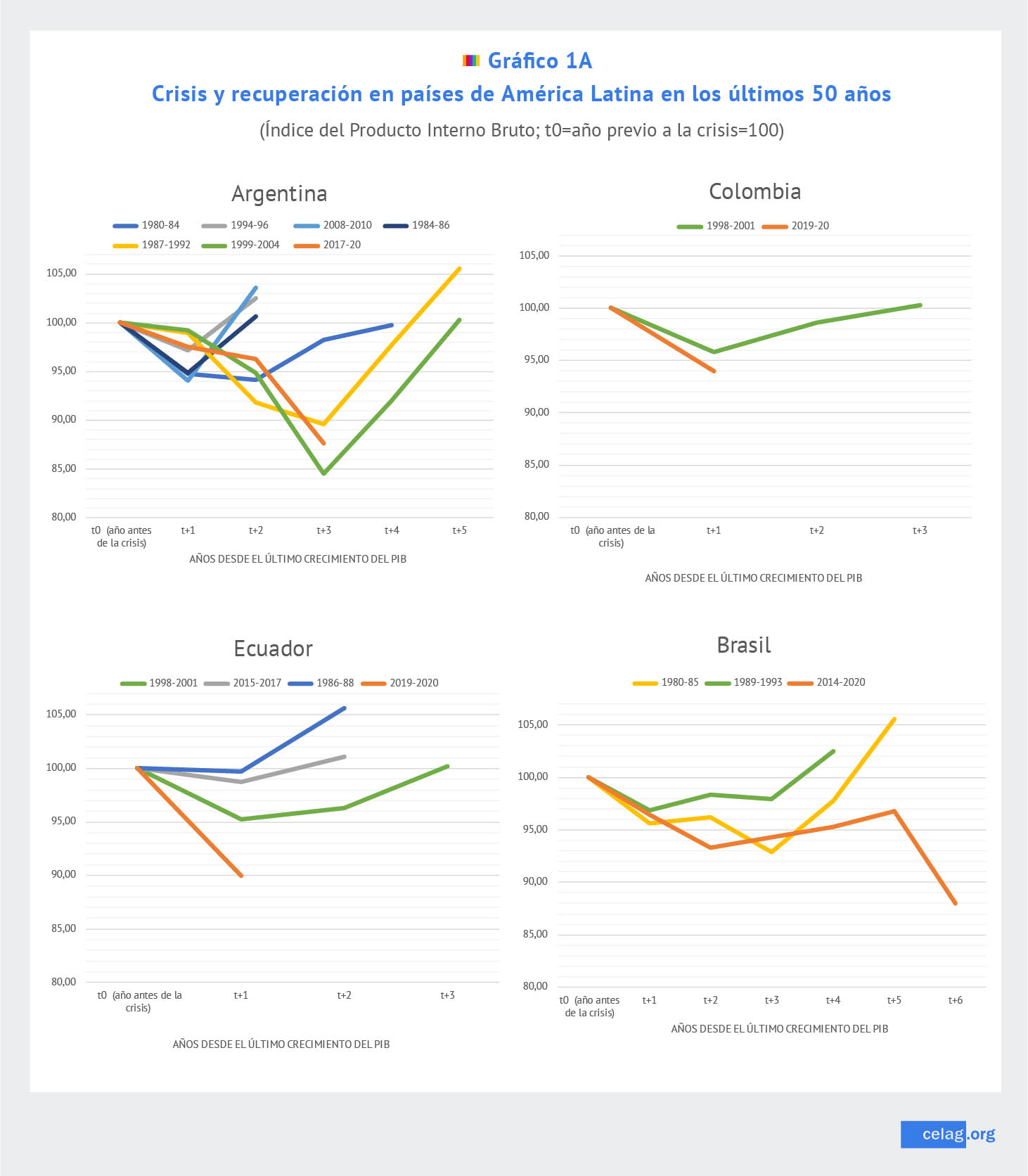

Remitámonos a la historia para tener un punto de partida. El gráfico 1 indexa el PIB para cada episodio de crisis en 9 economías latinoamericanas en los últimos 50 años. El punto t0(100) es el año en que el PIB mostró la última variación positiva previa a una crisis. Esta perspectiva nos permite mirar tanto la intensidad de las crisis como el tiempo que tardó el PIB en recuperar el nivel previo a la crisis.

Algunos hechos estilizados:

– Los episodios de crisis cortas, con rebotes automáticos en un año (forma de “V”), son menos frecuentes. Argentina es la que presenta más episodios de este tipo con 3 casos, Chile con 2 y México y Perú con 1. Las crisis prolongadas (forma de “L”) son más comunes en la región.

– En crisis prolongadas los países necesitaron al menos 4 años (t+4) para que el PIB recupere el nivel previo a la crisis.

– Cuando las crisis son de duración media (4-5 años), las economías necesitan dos años para topar el piso y dos más para recuperarse. Cuando las crisis son más prolongadas, la recuperación toma de 3 a 4 años una vez la economía alcanza el punto más bajo.

– Las crisis más prolongadas fueron la de Bolivia, que tomó 12 períodos (1979 -1991), seguida por Perú con 9 períodos (1987-1996), Chile 7 (1971-78) y Paraguay con 6 (1998-2004).

Todo indicaría que las crisis que estamos viviendo llevará no menos de 4 años recuperar el nivel de producción previo a la crisis. Para Brasil, que vivía ya 5 años consecutivos sin lograr recuperar el nivel de producción previo a 2014, esta crisis significará una década perdida

Condiciones para la recuperación

Ninguna crisis es igual; cada una tiene su contexto político y elementos materiales que juegan un papel central a la hora de debatir los caminos de la recuperación. Debemos mirar qué condiciones materiales existen en los países de Latinoamérica para garantizar una recuperación sostenida. Dos elementos sobresalen como catalizadores de la recuperación:

1. Los componentes autónomos de la demanda: gasto público y exportaciones, como estructuras que pueden fortalecer o socavar la demanda interna vía los multiplicadores.

2. Las condiciones financieras externas: el nivel de reservas y las necesidades de financiamiento externo que coadyuva o lastra el crecimiento económico.

1. Exportaciones y gasto fiscal

– El comercio mundial sufre una reforzada caída. En 1980 representaba el 38% del PIB mundial. Para el año 2011, en su punto más alto, alcanzó el 60% del PIB. Para el 2020 el FMI proyecta que roce el 49%, similar a la cifra de 2004. Esta compresión del comercio mundial arrastra a América Latina.

– Hasta mayo de 2020 las exportaciones de la región sufrieron caídas estrepitosas (gráfico 2). Los países más afectados son Bolivia, Colombia, Ecuador, México, Perú y El Salvador, quienes muestran caídas de sus exportaciones de orden de -50% en abril y -30% en mayo de 2020, respecto al mismo período de 2019. Otro grupo de países se vieron menos afectados, en los que se encuentran Argentina, Brasil, Chile, Costa Rica, Guatemala y Uruguay (caídas del orden del 10-15% durante abril y mayo). Si sumamos el efecto de la caída de exportaciones de servicios (que será peor que las mercancías), los efectos en Costa Rica, República Dominicana o Cuba pueden ser mucho peores.

– El segundo aspecto central es el estímulo fiscal que servirá de amortiguador de la crisis (gráfico 3). La experiencia en la región es variopinta; en un extremo está Brasil, con un estímulo de 10% del PIB y al otro extremo está el caso de Ecuador, que indica un estímulo pírrico del 0,5% del PIB (si se suma los recortes el efecto neto es negativo). El gráfico 3 muestra en el eje vertical el estímulo fiscal (% del PIB) y en el eje horizontal, la caída porcentual de las exportaciones acumuladas entre enero y mayo de 2020 respecto al mismo período de 2019. La combinación de estas dos dimensiones permite aproximarnos a una idea de qué país podrá profundizar la caída y demorar la recuperación, pues estarán socavando los efectos multiplicadores de los componentes autónomos de la demanda agregada. Los países que muestran serios riesgos de profundizar la recesión son Bolivia, Ecuador, Colombia y Uruguay.

2. Condiciones Financieras

– El segundo eje a considerar son las condiciones financieras —externas—. Al respecto tres factores suele ser determinantes para medir el grado de estrés financiero al que están sujetos los países: i) déficit de cuenta corriente (DCC), ii) stock de reservas y ii) la deuda de corto plazo en moneda extranjera.

– El gráfico 4 cruza estas dimensiones. Argentina, Chile y Ecuador, tienen altos niveles de deuda de corto plazo, lo que imprime riesgos claros a su capacidad de estabilizar la economía. Ecuador y Argentina tienen niveles de reservas bajos y altos compromisos, no obstante, recientemente ambos países han concretado la restructuración de sus deudas con acreedores privados.

– Todo indicaría que el DCC podría ser controlado, pues la caída de las exportaciones se está viendo compensada por una contracción de importaciones: hasta mayo de este año el déficit de balanza comercial estaba estable en casi todos los países. No obstante, la contracción de remesas (México y Centroamérica) y la caída del turismo (Costa Rica, República Dominicana y Cuba), podrían debilitar la cuenta corriente hasta finales de año en algunos países. En países como Ecuador, sin tipo de cambio, el resurgimiento de importaciones podría llevar a niveles importantes de DCC. No obstante, la profunda devaluación salarial que está propinando Lenín Moreno pone el peso del ajuste en la espalda de los trabajadores para controlar el DCC.

– No se puede descartar que las economías más expuestas al sector financiero mundial, como Colombia y Brasil, vuelvan a vivir una fuga de capitales que provocaría pérdidas de valor de sus monedas y un ajuste salarial que debilitaría la demanda interna, reforzando la depresión y la crisis.

– Exceptuando Argentina y Ecuador, el nivel de reservas no será el mayor de los problemas en los países de la región. El nivel de endeudamiento externo —público y privado— puede arrastrar a un crecimiento secular en América Latina.

Nicolás Oliva es Máster en Economía del Desarrollo (FLACSO) y en Economía Aplicada (UAB) (Ecuador).

Fuente: https://www.celag.org/latinoamerica-crisis-y-recuperacion-aun-incierta/