Los puntos centrales para entender cuál es la lectura del escenario local, internacional y sus riesgos, cuáles son las medidas de ajuste que impulsa y cuándo van a buscar llevarlas adelante. Como indiqué en una lectura menos exhaustiva de esta revisión, el FMI receta desaceleración de la economía y recortes de planes sociales y subsidios, pero le teme al descontento social.

Un FMI que no tensa la cuerda por miedo a una revuelta

El Fondo Monetario Internacional tiene un rol político. Estados Unidos es el accionista con mayor poder e influencia, y cuenta con derecho a veto. El acuerdo con el Fondo que firmó Argentina implica una sucesión de reformas graduales de ajuste, lo que supone el interés de EE.UU. en no tensar políticamente aún más al gobierno del Frente de Todos en una región donde los pueblos de Ecuador, Chile, Colombia y Perú han protagonizado revueltas y levantamientos en los últimos años.

La última revisión del acuerdo confirma esa perspectiva. En ella, el organismo pondera positivamente, sobre otras consideraciones, los avances en el plan de ajuste trazado. A pesar de la agudización de la crisis de divisas de los últimos meses, el organismo no exige medidas de estabilización económica de shock (como mega devaluaciones y su correspondiente alza de la inflación, o planes de canje de depósitos por bonos). A su vez, es muy laxo en las críticas sobre las medidas que no comparte y da un voto de confianza sobre el manejo de plazos para su reversión o la implementación de otras recetas (como el dólar soja, el revalúo fiscal, los aumentos de tarifas, los controles de capitales, las reformas jubilatorias y los recortes en la asistencia social). En ese marco, aprueba en general lo actuado y perdona los incumplimientos a los compromisos asumidos por parte del Gobierno.

En el sumario ejecutivo que resume toda la revisión, se explicita esa perspectiva. El FMI entiende que, tras la salida del Ministerio de Economía de Martín Guzmán y el fugaz paso de Silvina Batakis, las medidas tomadas desde la segunda revisión restauraron la confianza. Las políticas macroeconómicas más estrictas bajaron la demanda interna, a lo que respondió la inflación con un descenso y mejoró la balanza comercial (al reducirse las compras al exterior). Igualmente caracterizan que la inflación sigue en niveles altos, las reservas muy bajas y la confianza necesita fortalecerse. Además, el FMI toma nota de que el descontento social creció de la mano de los ajustes y la caída de los salarios reales.

Esto no implica un cheque en blanco para el Gobierno, que va a enfrentar en un año electoral la constante necesidad de que el Fondo revalide su apoyo y realice los desembolsos comprometidos. Hay un juego de necesidades de ambos lados del mostrador, que estarán expuestos a los riesgos de cimbronazos y virajes políticos económicos locales e internacionales.

Análisis de variables

- Crecimiento: El Fondo considera que la actividad económica venía creciendo demasiado alto (6,2% en el segundo trimestre) y está conforme con que ese porcentaje comenzó a descender en septiembre y octubre.

Variación mes a mes del Estimador Mensual de Actividad Económica (barras azules) – Índice de actividad, enero 2017 = 100

El último valor de la serie muestra una variación mensual negativa.

Demanda doméstica (barras celestes) – Exportaciones netas (barras azules) – Inventarios y discrepancia estadística (barras grises) – Variación del PBI (línea azul)

El crecimiento da señales de estar desacelerándose, especialmente por la baja de la demanda interna

- Inflación: Consideran que luego de julio comenzó a descender de a poco. La meta del 60% en 2023 es una posibilidad pero difícil de lograr por la inercia y la incertidumbre.

En los modelos del Fondo, al comparar la incidencia de los salarios, el tipo de cambio, la brecha entre el dólar oficial y el paralelo, la emisión monetaria y la inflación del período anterior, el efecto inercial es el más importante.

Inflación (azul oscuro) – Salarios (línea punteada rojo) – Tipo de cambio real (celeste)

En los últimos meses, la inflación creció mucho más allá de la variación del tipo de cambio, y los salarios estuvieron muy cerca alcanzarla -es decir manteniendo sus bajos niveles-.

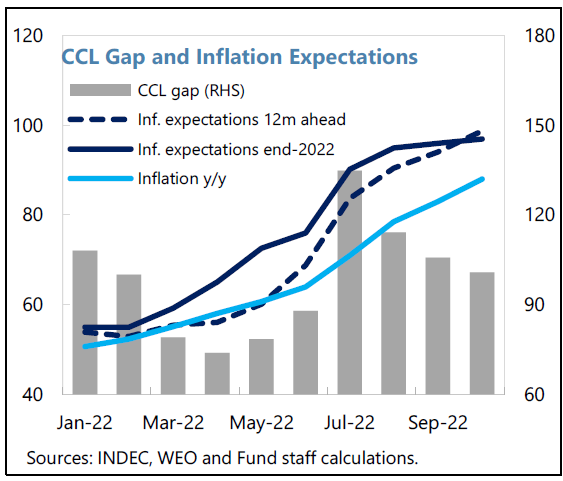

Inflación (celeste) – Inflación esperada año siguiente (línea punteada azul) – Inflación esperada a fin de 2022 (azul oscuro) – Brecha tipo de cambio oficial/paralelo (barras en gris)

No es lineal qué pasa con la inflación cuando crece o cae la brecha entre el dólar oficial y el paralelo.

- Balanza de pagos: A pesar de las dificultades, el Banco Central logró retener más divisas (que el trimestre anterior). Fue clave para eso el dólar soja. Si bien el balance de bienes exportados/importados es favorable, sigue alto el déficit en la balanza de servicios.

Reservas internacionales, en miles de millones de dólares (celeste) – Meta inicial del acuerdo (línea de puntos) – Meta 2da revisiòn (azul oscuro) – Meta ajustada segunda revisiòn (rojo)

Finalmente en el año terminarían alcanzando los 5.8 mil millones de dólares, producto de la liquidación de divisas al implementar el dólar soja I y II.

- Mercado de deuda local: Creció la presión sobre este ítem, donde se expone el apoyo o no del sistema financiero al gobierno mes tras mes. El Banco Central estuvo intentando sostener el valor de los bonos interviniendo en el mercado secundario (o sea, luego de realizadas las licitaciones) pero sin que se alcancen niveles preocupantes.

- Sector financiero permanece estable, con la mitad del sistema bancario con títulos del sector público, una caída de los créditos al sector privado y un leve crecimiento de los depósitos en dólares.

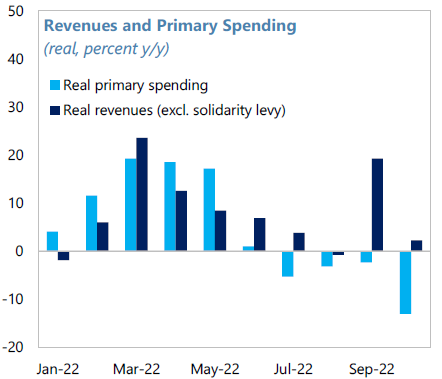

- Frente fiscal: Control de gastos, por medio de la segmentación de tarifas, el congelamiento de las contrataciones en el sector público y la baja en la asistencia social. Mientras el gasto se moderó (3,8% acumulado en octubre, en términos reales), el ingreso crece a una tasa de 4% real (incluyendo medidas extraordinarias como las retenciones adicionales cobradas por el dólar soja o el adelantamiento de pagos de impuesto a las ganancias).

- Frente monetario: la tasa de interés sigue alta (107,3% en términos efectivos), por encima de la tasa de inflación esperada para el año. Además la tasa de devaluación se aceleró, alcanzando la tasa de inflación, y se implementaron programas para coordinar precios y salarios (paritarias, consejo del salario mínimo y acuerdos de precios, manteniendo a los salarios en sus bajos niveles en términos históricos).

- Sector externo: Tipos de cambio diferenciales y nuevas restricciones a la compra de dólares fueron introducidos en septiembre y octubre.

Riesgos internacionales y nacionales al plan de ajuste

- Internacionales: Baja del crecimiento de países desarrollados y emergentes. Condiciones financieras más adversas a nivel internacional (suba de tasas, aversión al riesgo). Empeoramiento de los términos de intercambio (precios de energía y bienes agrarios). La sequía va a bajar las cantidades exportadas y va a poner en riesgo el plan económico.

- Internos: La estabilidad conseguida puede no durar. Pueden haber cambios bruscos en políticas, o un incremento de la presión sobre el mercado de bonos por la incertidumbre política. El ajuste en el gasto, la desaceleración económica, la elevada inflación, el contexto internacional, pueden llevar a que crezca el descontento social y debilitar el apoyo al programa del Fondo, especialmente antes de las elecciones de octubre de 2023.

- El Fondo confía en la agilidad para tomar medidas y la planificación de imprevistos. Dan por spentada la necesidad de cierta flexibilidad en las políticas, pero evitando nuevas “distorsiones” (o sea que las medidas que consideran son aquellas permitidas por el propio FMI o por medio de instrumentos de mercado).

Estos riesgos pueden anticiparse pero el Fondo considera que no pueden mitigarse, es decir que no descartan que haya situaciones sorpresivas en las que el Gobierno tenga que abrazar el programa del FMI cueste lo que cueste en términos políticos. ¿Hasta dónde llegará la voluntad del Gobierno de cumplir el plan de ajuste? ¿Habrá un límite?

Las políticas que el Gobierno y el Fondo llevarán adelante

Políticas Fiscales

El Fondo considera que luego de las políticas erróneas implementadas a comienzo de año, el Gobierno reencaminó la situación con un mayor ajuste del gasto, aumento de tarifas de servicios públicos y recorte de asistencia social. Da por sentado que por decreto iban a incluirse en el presupuesto los mayores ingresos por inflación e incluir los mayores montos nominales de gastos efectivos (subiendo el gasto en salarios, asistencia social y jubilaciones, así como para pymes y empresarios agropecuarios de menor tamaño), lo cual sucedió. Hacia fin de año el Gobierno va a requerir no apartarse de la disponibilidad de recursos. Eso explica la dureza del gobierno al ofrecer un bono de miseria para quienes cobran un Potenciar Trabajo y su pago en cuotas.

Gasto primario real (celeste) – Ingresos reales (azul)

La variación acumulada del gasto en términos reales comenzó a bajar aceleradamente desde mayo, y se estimaba que llegue a valores negativos a fin de año, con la recaudación creciendo y el gasto cayendo.

El ajuste fiscal va a continuar en 2023, con una hoja de ruta de sectores a ajustar o mantener en sus niveles de gasto ya ajustados por el macrismo o los años anteriores del gobierno del Frente de Todos.

Variación en el gasto real acumulado ene-sep contra 2021

De izquierda a derecha: Gasto primario, subsidios a la energía, capital, otros (incluye planes), salarios y pensiones

El principal incremento en el gasto se debió al crecimiento en el gasto de capital, y la variable que mostró una caída en términos reales fueron los salarios y las jubilaciones.

El gráfico no lo muestra pero se tratan de los dos principales ítems del presupuesto estatal (sin contar pagos de deuda)

En el siguiente cuadro se indican algunas variables como porcentaje del PBI (mostrarlo en términos de pesos podría no ser explicativo en términos internacionales o incluso internos, si la inflación se mantiene muy alta). Teniendo en cuenta que se espera un crecimiento del producto, la disminución del peso de un gasto puede indicar que el gasto crece (aún por encima de la inflación) pero que lo hace menos que el aumento del producto. No necesariamente implica una caída en los montos en términos nominales o que se licúan por inflación. Al menos para variaciones más pequeñas. Para mayores variaciones, reducir el peso de un ítem sí implica que se reduzca en términos reales (que no crezca en términos nominales o lo haga por debajo de la inflación).

Estimación de ingresos (revenues), gastos (expenditures), y resultado primario (primary balance)

Los principales ítems a ajustar son la asistencia social y los subsidios.

- Los ingresos que recibe el sector público producto del Fondo de Garantía de Sostenibilidad de la Anses no pueden ser considerados ingresos en 2023, producto de definiciones técnicas del acuerdo que incluso empeoran las condiciones del acuerdo firmado por el Gobierno de Mauricio Macri.

- Recorte de la asistencia social:

- Es el principal ítem del ajuste del gasto público, incluso por encima del recorte de subsidios a las tarifas.

- Nueva estrategia de “focalización” para marzo de 2023. Así llaman a excluir a quienes consideran que no necesitan ese ingreso. La fecha original de reformulación de los programas de asistencia era previa pero lo fueron postergando en las revisiones. Las postergaciones tienen que ver con la fuerte resistencia a las bajas que la “focalización” buscará implementar.

- En noviembre un decreto cerró el ingreso de personas beneficiarias a planes sociales, especialmente el Potenciar Trabajo, que creció marcadamente desde 2015 y especialmente durante la pandemia.

- En enero terminará una auditoría rápida. Buscan recortar a supuestas personas que no deberían cobrarlo, pero también mencionan la “gobernanza” del programa, que hoy en día implica una negociación con las organizaciones sociales. Es decir, incluyen la necesidad de disputarle poder a las organizaciones sociales, reconfigurando su mediación. La actualización de datos vía la app Mi Argentina va en esa dirección de evitar manejos tercerizados o mediados de los recursos, pero seguramente el efecto final será castigar a quiénes tienen peor acceso a internet y/o a celulares.

- Mención a “beneficiaries no elegibles” indica la pretensión de que los criterios normativos del programa se apliquen con toda rigurosidad o incluso que se implementen nuevos criterios, arbitrarios. Esto ya está en marcha, de la mano de la campaña contra las organizaciones sociales encarada por la ministra de Desarrollo Social, Victoria Tolosa Paz.

- Ya excluyeron 20.000 personas de subsidios y el buscarán aumentar ese número. Seguramente la referencia incluye a quienes tenían empleo al momento de algunos cruces con datos de AFIP o ANSES y tardaron un mes o dos en darles la baja, lo mismo a quienes quizás recibían una jubilación o estaban muertos (siempre habrá un porcentaje lógico y pequeño de desfasaje). Las futuras exclusiones seguramente tengan que ver con las no-actualizaciones de datos de la app Mi Argentina, compra de dólares para apps, etc.

- Preocupación del FMI por los efectos de los planes sobre el mercado laboral: Buscan que la implementación de topes en los montos a cobrar por beneficios sociales fuerce al reingreso al mercado laboral, es decir que les trabajadores tengan que aceptar los salarios bajos que ofrecen los empresarios argentinos.

- Desarmar el Potenciar Trabajo en la medida en que se mejore la “focalización” (recorte) y crezca el empleo formal. La orientación es la eliminación del programa o una reducción muy acentuada, pero es evidente que el Fondo sabe que no hay margen político para implementarlo hoy en día.

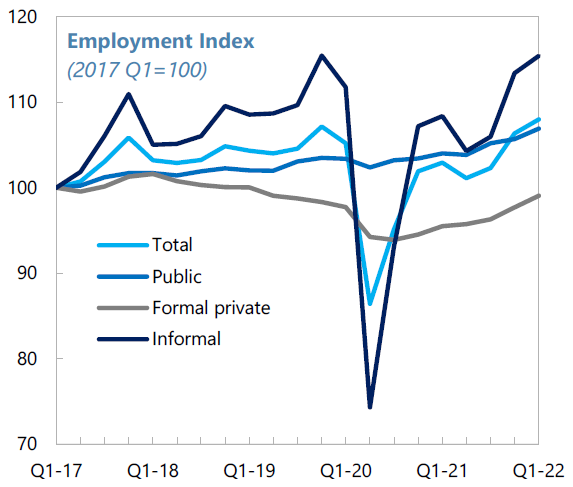

- Es llamativo que el Fondo mencione la idea de que quienes hoy están sin empleo puedan pasar a tener uno formal, cuando el organismo muestra las cifras del estancamiento de esa variable, mientras se dispara la cifra de trabajadores informales.

Índices de empleo: Total (celeste) – Público (azul) – Formal privado (gris) – Informal (azul oscuro)

El empleo está creciendo luego de la pandemia. Pero el empleo informal se disparó mientras que el empleo formal se mantiene estancado.

- Reducción de subsidios a la energía eléctrica, gas, agua y transporte, alcanzando el 0,6% del PBI.

- En febrero van a ser totalmente eliminados los subsidios a la franja del 25% de usuaries de más altos ingresos. Inicialmente se iba a realizar en enero pero se posterga la fecha al 15 de febrero, por las dificultades para identificar a usuaries. Esta franja, junto con usuaries comerciales, ya tuvo una reducción del 60% en los subsidios de electricidad.

- En febrero aumentarán las tarifas para los segmentos medios y bajos en un porcentaje equivalente al 80% y al 40% de los aumentos de salarios hasta octubre (o sea cerca de un 70/75% y 35/37% aproximadamente). Implica una modificación del cronograma anterior, que ponía enero como fecha.

- El tope al consumo subsidiado estima el gobierno que se trata del 70% de lo consumido en los cinco años anteriores.

- Se espera que se llegue en febrero a un acuerdo con Edenor y Edesur por las deudas cruzadas con CAMMESA, la compañía mayorista de electricidad. Ya hubo un avance en la Ley de Presupuesto 2023 sobre la condonación cruzada de deudas.

- El costo de la energía cubierto por las tarifas se espera que pase del 30% en 2022 al 60% en 2023, y disminuyan los subsidios un 0,5% del PBI.

- Límite al gasto jubilatorio

- Contemplar únicamente la actualización automática, evitando nuevas moratorias.

- En el Congreso se iba a votar la extensión de la moratoria vigente desde el 2006, como parte de un proyecto presentado por el oficialismo. El bloqueo parlamentario finalmente fue funcional al cumplimiento del pedido del FMI y bajó el proyecto.

- En diciembre de 2022 debería haber un estudio para mejorar la equidad (o sea, que quien más aporta, más reciba) y la sostenibilidad financiera de las prestaciones (o sea, pagar menos a mayor edad, luego de mayor cantidad de años de aportes, y a menor nivel de las prestaciones), especialmente en función de atacar los regímenes especiales.

- Tienen el diagnóstico de que el sistema está muy fragmentado y que hay regímenes especiales muy generosos en sus condiciones.

- Estiman que solo podrá reformarse el sistema previsional luego de las elecciones.

- Manejo más centralizado del dinero del estado

- Priorizar los proyectos de inversión grandes y en curso (como el gasoducto), eso iría en desmedro de otros proyectos más pequeños de mayor impacto local (real y electoral).

- De cara al manejo de efectivo, el FMI ve con buenos ojos los pasos dados en centralizar el manejo de efectivo y recursos entre distintos organismos del estado. Es relevante porque algunos organismos (ANSES, PAMI) concentran una gran cantidad de recursos que le dan un peso propio en el mercado de la deuda en pesos en el que busca financiamiento el Gobierno. En el caso de otros organismos y Ministerios, el uso de recursos buscarían que vaya dosificándose a lo largo del año en función de las necesidades concretas de gasto, que puede estar descompaginado de la asignación de fondos que hacen hoy en día desde la Secretaría de Hacienda. Un control más centralizado puede llevar a que Economía cumplir mejor con las metas de gasto del FMI, evitando girar montos cuando no son necesarios… y girando de menos cuando sí sean necesarios.

- Límite al gasto salarial como porcentaje del PBI

- Continúa el congelamiento de contrataciones en el sector público.

- Los salarios estatales nacionales quedarán condenados a que el salario promedio no crezca más allá de lo que crezca la inflación, quizás algún pequeño porcentaje adicional por el crecimiento económico,pero sin la recomposición salarial que devuelva ingresos a valores previos a 2018.

- Ajuste de las transferencias a provincias

- Refiere a aquellas no automáticas, o sea, aquellas que van por fuera de la división de impuestos entre nación y las provincias -la coparticipación-, sea para obras, u otros motivos.

- Política y Administración Tributaria:

- Bajar el gasto tributario (rebajas o exenciones de impuestos), ya que el costo total de esto son 2,5% del PBI. No se indican metas de recorte.

- En el mensaje de remisión del presupuesto 2023 ya se encontraba un apartado donde el Gobierno indicaba al parlamento cuál era el costo de las exenciones y rebajas y pedía colaboración para definir qué recortar (no cobro del impuesto al salario de los jueces, no cobro de impuesto a las ganancias sobre mutuales, régimen industrial de Tierra del Fuego, beneficios para Pymes, alícuotas reducidas de IVA para panaderías, prepagas, etc., rebajas de contribuciones patronales para ciertos sectores, y otras). El Gobierno propone avanzar con la revisión del gasto tributario antes de junio de 2023, en la que sería una nueva meta del acuerdo.

- La revaluación de propiedades se encuentra demorada. En esta revisión se le pone fecha para fin de marzo de 2023, buscando lograr cobrar un poco más de las personas más ricas del país, que tienen propiedades a valores insignificantes o ni siquiera declaradas.

Debido al impacto político de esta medida, no sería raro que que vuelva a postergarse. En el año 2022 hubo una discusión entre la Ciudad de Buenos Aires y la AFIP por la valuación de las propiedades en esa Ciudad, con el jefe de Gobierno Horacio Rodríguez Larreta cuestionando la revaluación por realizarse únicamente sobre la Ciudad, y con la AFIP argumentando que en CABA usaban una valuación más alta para cobrar impuestos locales y que se estaba considerando un valor menor de las propiedades para el impuesto a los Bienes Personales.

- En este documento indican que deberán comenzar por identificar la propiedad de los inmuebles del Gran Buenos Aires. Seguramente implicará una toma de posición de parte del gobernador de la provincia de Buenos Aires, Axel Kicillof, respecto a esta medida que puede otorgarle mayor recaudación a su impuesto inmobiliario pero restarle votos si pretende reelegirse, ante las denuncias de los sectores políticos “anti impuestos”.

- El convenio de transferencia de información bancaria con Estados Unidos podría brindar mayores recursos en el transcurso de este año que empieza y el que sigue.

- El actual bloqueo parlamentario que impidió aprobar a fin de año la ley de amnistía tributaria y penal (blanqueo) para fugadores complica la utilización de este acuerdo con EE.UU. para obtener cierto reingreso de dólares.

Estrategia financiera

Existe un alto riesgo en las necesidades de financiamiento del Tesoro. Ante las limitaciones a financiarse con emisión (es decir, que el Banco Central imprima pesos y se los transfiera), el Gobierno debe cubrir la brecha entre gastos e ingresos con deuda en pesos. Pero los rumores de no-pago o reestructuración luego de las elecciones (tal como hace algunos meses circularon en forma elíptica algunos referentes de Juntos por el Cambio) implican que cada mes camino a octubre crece el riesgo de que no se puedan renovar los vencimientos con nueva deuda.

Deuda del Gobierno en manos del sector público (celeste) y sector privado (azul oscuro).

1 billón en inglés equivale a mil millones

Notar como los vencimientos se concentran antes de las elecciones (octubre).

- Buscar inversores empresariales, por fuera del sector financiero, a que inviertan en títulos públicos, así como instar a que los gobiernos provinciales y municipales también compren estos bonos. Pero sin implementar medidas compulsivas de captación de recursos (léase que excluyen un nuevo “Plan Bonex”).

- Extender la fecha de vencimiento de los bonos con colocaciones de la deuda en poder del sector público, más allá de octubre (es más una necesidad que una medida concreta a tomar). Además esperan que la extensión de los plazos también implique dejar atrás el financiamiento con bonos atados a la inflación.

- Medidas proactivas hacia los mercados de crédito local, por ejemplo realizando canjes o reestructuraciones antes de que caigan los abultados vencimientos de la deuda en pesos. En caso de que el Gobierno no consiga financiamiento, el ajuste va a recaer sobre organismos públicos o frenar la inversión en infraestructura.

- En caso de que vuelvan a haber retrasos de desembolsos (por ejemplo del BID, como en algunos meses del 2022), las metas de gasto público se pueden relajar hasta 0,2% del PBI, y las de acumulación de reservas hasta U$D 750 millones.

Política monetaria y cambiaria:

- Subir la tasa de interés como herramienta contra la inflación, al menos hasta que la primera le gane a la segunda (es decir, que sea positiva en términos reales).

Inflación núcleo mensual, promedio móvil 6 meses (celeste) – Tasa de interés (azul oscuro)

A partir de julio/agosto la tasa de interés pasó a crecer aceleradamente y alcanzar/superar la tasa de inflación luego de septiembre

- Acelerar la devaluación del peso respecto al dólar para que le gane a la inflación, y así ir revirtiendo la apreciación del peso del último año y medio. Se indica explícitamente el carácter gradual de este esquema. Es un aval a la política massista de evitar una devaluación brusca.

Tasa de devaluación (celeste) – Tasa de inflación (azul)

En noviembre la tasa de devaluación quedó notoriamente por encima de la inflación, cambiando la tendencia del último año y medio

- Ante el impacto sobre los precios de una política de devaluación permanente, proponen compensarlo con la reducción del gasto público y la baja de la actividad económica.

- Las medidas de tipo de cambio múltiple son aceptadas por el Fondo únicamente para el corto plazo, ya que para el organismo distorsionan los mercados, generan una presión porque se mantengan, repitan, y que pueda generarse un negocio de aprovechar los distintos precios del dólar. Deberían ir desarmándose con el tiempo.

Lo novedoso no es el rechazo del FMI a los tipos de cambio diferenciales, sino que acepte dispensar al Gobierno ante su incumplimiento y plantee un desarme gradualista y sin plazos.

- El esquema de controles de capitales (el “cepo”) debería tener hacia junio del 2023 una hoja de ruta para su flexibilización. De todas formas el Fondo entiende que para los próximos años va a seguir existiendo y que va a ser importante para que el Banco Central logre acumular reservas.

- El balance del Banco Central debería mejorar, con alguna estrategia que presente antes de diciembre del 2022. Actualmente las letras alcanzan el 12% del PBI y los intereses alcanzan el 4% del PBI. Al financiamiento mediante emisión al Gobierno, y la posterior esterilización, se suma la propia inercia de los intereses a pagar por propio endeudamiento y el costo de subsidiar a los empresarios agroexportadores con el Dólar Soja.

- El Congreso debería votar una nueva Ley Penal Cambiaria que mejore el esquema de penas. No ahondan en detalles. El Gobierno propone que se realice antes de marzo de 2023, modificando el cronograma anterior.

- El BCRA debería adoptar normas internacionales de exposición de información para ganar transparencia. No dan detalles de los aspectos que consideran problemáticos en la exposición actual de la información. El Gobierno propone que se lleve adelante antes de mayo de 2023, como una nueva meta del acuerdo.

Políticas estructurales

- Sector energético: Rol clave en el mediano plazo.

- El gasoducto en construcción desde Vaca Muerta va a ahorrar dólares en 2023 y permitir exportar desde 2024.

- Nuevo “Plan Gas” (que garantice un precio a las empresas petroleras).

- Acuerdos con Bolivia y Brasil para asegurar energía en el invierno.

- Nueva estrategia para el sector energético discutida con el Banco Mundial que se debería publicar antes de diciembre de 2022 para discutirla con actores del sector (es decir empresas productoras de hidrocarburos, distribuidoras de electricidad, del sector renovable). Entre esos actores no se mencionan ni las personas usuarias ni comunidades de las zonas productivas. Si se llegó a completar, no ha trascendido aún su contenido. Puede incluir modificaciones al esquema de segmentación de tarifas para seguir subiendolas, y bajando los subsidios al consumo energético.

- Se presentó al Congreso un proyecto de ley contra el lavado de dinero, y se llevó adelante junto con algunos análisis sobre la normativa vigente e internacional sobre el lavado de dinero y contra el financiamiento al terrorismo. Este último documento se presentó a fines de septiembre cumpliendo con la meta establecida en el acuerdo. Una revisión rápida parece indicar que se trató de una formalidad que reafirma un alineamiento con las políticas estadounidenses de enfrentamiento a lo que ellos consideren terrorismo, en continuidad con otras leyes ya sancionadas en ese sentido. Estas leyes han sido usadas en los últimos años para criminalizar protestas sociales (contra la megaminería o reclamos de comunidades de pueblos originarios por sus territorios).

- Implementar nuevos marcos legales con beneficios a empresas para que exporten más: hidrocarburos, minería, agronegocio, industria automotriz, hidrógeno y biotecnología. Esos proyectos tienen leyes en elaboración o ya presentadas al Congreso que implican, en general, un acceso a divisas mayor al permitido, en función de las inversiones realizadas o las exportaciones obtenidas, junto con rebajas de impuestos.

Algunos de estos proyectos ya tenían borradores en elaboración parlamentaria desde hace uno o dos años. Por el carácter estratégico de estos proyectos, puede ser que entren en la órbita de los asuntos de Presidencia, donde hace pocos días ha sido nombrado jefe de asesores el que fuera CEO los últimos 12 años de la empresa de biotecnología Syngenta en Latinoamérica. - Analizar el gasto Covid durante el 2020. Si bien el límite del plazo para la auditoría externa estaba fijado para junio de 2023, hace pocos días se conoció el informe de la Auditoría General de la Nación. Al aparecer irregularidades formales en compras y contrataciones del Ministerio de Salud, el Gobierno recibe un golpe político sobre lo que había pretendido exhibir como un éxito de su gestión, la política sanitaria.

Reflexiones finales: La lógica del ajuste que quiere el FMI

El FMI plantea que hacen falta medidas para que el país supere la falta de divisas a mediano plazo, para lo cuál aporta desembolsos para solventar los problemas de corto plazo. En ese corto plazo, una de las causas principales de falta de divisas es el propio Fondo y las cuotas de pago del crédito tomado por Mauricio Macri en 2018.

Con esas medidas el Fondo apunta a que se aumente la capacidad exportadora de la economía local e ingresen inversiones extranjeras. Y que eso permita, junto con el equilibrio en el presupuesto del estado, que existan condiciones económicas para que el futuro gobierno pueda volver a tomar deuda en dólares y refinanciar los pagos de la deuda con acreedores privados reestructurada por Martín Guzmán en el 2020.

Además de apuntar al crecimiento de las ventas al exterior, buscan restringir las compras de bienes y servicios de otros países. A eso apuntan varias de las medidas del acuerdo, que intentan reducir la actividad económica. Como la mayoría de los productos que se consumen en el país tienen algún componente importado, la desaceleración económica implicaría que esas compras al exterior desciendan.

Suba de tasa de interés > menos demanda de dólares para ahorro, menos créditos > menor actividad económica > Menos importaciones

Aumento de la tasa de devaluación por encima de la tasa de inflación -> Encarece las compras al exterior medidas en pesos > Menos importaciones

Baja del déficit fiscal -> Menor demanda interna, menor actividad económica -> Menos importaciones

Estas medidas de ajuste no tienen en cuenta que el actual nivel de consumo que se busca bajar no proviene de consumos de lujo, sino que el 36,5% de la población se encuentra por debajo de la línea de pobreza.

Dado que tampoco hay políticas más decididas de redistribución social, el crecimiento se vuelve la única esperanza en que mejoren las condiciones de vida para la clase trabajadora. Por eso, la caída de la actividad económica implica un estancamiento en las altas tasas de pobreza e indigencia y dificultades crecientes en la vida de los sectores más pobres del pueblo trabajador.

Además de estas medidas clásicas de ajuste, el Fondo impulsa desregulaciones, eliminación de subsidios, etc., que implican una retirada de la intervención estatal en la economía, partiendo de la idea de que el mercado organiza mejor el uso de los recursos de la sociedad. Por ejemplo, el desarme del plan Potenciar Trabajo, la baja de subsidios a las tarifas de energía, transporte, agua, la eliminación de controles de capitales y de restricciones a las importaciones, y la unificación de tipos de cambio.

Algunas de estas medidas implican dejar librada al mercado (y/o encarecer) la vida cotidiana empeorando aún más la extendida pauperización y precarización.

Finalmente, en la evaluación está muy presente el descontento social creciente y la inestabilidad política. El panorama que el FMI presenta es mucho más inestable que lo que parecería en los medios masivos nacionales. Incluso el organismo prevé la posibilidad de que se amplíe el rechazo político y deje de aplicarse esta hoja de ruta de medidas.

A la luz de la historia Latinoamericana reciente, podríamos decir que un fantasma recorre el Fondo, el fantasma de las rebeliones sociales que lo expulsen o le pongan límite a sus medidas y a los gobiernos que los acompañan.

Demián García Orfanó es Economista, integrante de Marabunta.

Radiografía A Fondo Qué Dice La Tercera Revisión Del FMI Punto Por Punto