El nuevo gobierno enfrenta el desafío de reconvertir los indicadores negativos y de cambiar el modelo de sesgo financiero por uno productivo.

Por Juan Strasnoy Peyre y Mariano Cuparo Ortiz.

Pobreza, recesión, inflación récord, precarización laboral, megendeudamiento, ajuste fiscal. La gestión de Mauricio Macri mostró desde sus primeros meses un sesgo neoliberal. Es decir, el recetario clásico, orientado hacia lo financiero y en detrimento de lo productivo. Las consecuencias afloraron en tiempo récord.

El Gobierno de Cambiemos fue protagonista de varios hitos. Por un lado, se trató del tercer round de los programas económicos recientes. Primero, fue la bicicleta financiera que pedaleó en paralelo a la tablita de Martínez de Hoz y luego la que lo hizo a la par de la convertibilidad. En ese sentido, la dinámica no sorprendió. Aunque sí lo hizo la magnitud en los números del fenómeno del carry trade: en dólares constantes, el nivel de endeudamiento promedio anual con el que se abasteció de divisas a los ciclistas fue de US$32.500 millones y más que triplicó al de la dictadura que fue de US$10.306 millones.

También generó algunas sorpresas (en especial tras el exitismo de la victoria electoral del 2017) por la rapidez con la que el plan explotó y mostró sus consecuencias en materia de recesión económica, desempleo, precarización laboral, desplome del salario real y pobreza, entre otros indicadores socioeconómicos. A ellas se suman las consecuencias más obvias en materia de restricción externa, por la desregulación cambiaria y financiera, y de endeudamiento, luego del arreglo con los fondos buitres.

No es timba, es regulación

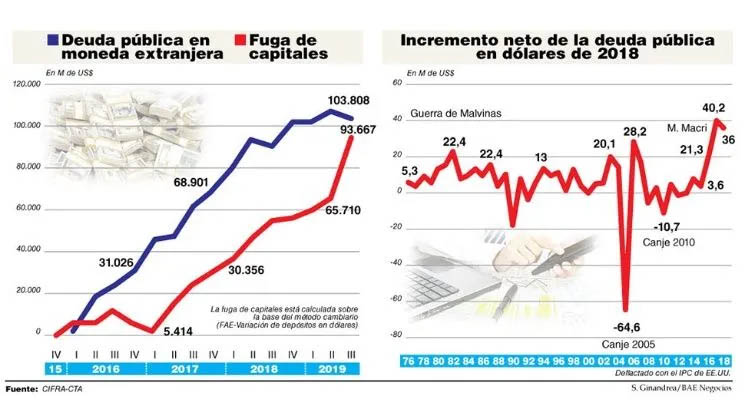

El gobierno de Cambiemos se enmarcó en lo que el economista Eduardo Basualdo definió, a lo largo de su obra, como “valorización financiera”. En un reciente informe de Cifra-CTA, que elaboró junto con los analistas Pablo Manzanelli, María José Castells y Mariano Barrera, afirmó: “El rasgo sobresaliente de la valorización financiera fue el endeudamiento público que no sirvió para incrementar el nivel de actividad económica la cual cayó 8,8% en términos del PBI per cápita entre 2015 y 2019 sino para financiar la fuga de capitales al exterior. Basta mencionar que el aumento neto de la deuda pública en moneda extranjera fue de US$103.808 millones y la fuga de capitales alcanzó a US$93.667 millones entre diciembre de 2015 y septiembre de 2019”.

El concepto, con sus variantes en cada período de la historia económica argentina reciente, remite siempre a mecanismos de acumulación que priorizan la ganancia mediante la inversión financiera, en detrimento de la producción. Por eso mismo le restan importancia al mercado interno, al salario y al empleo. La era Macri se apoyó en la liberalización del mercado cambiario mediante el desarme del cepo, en un endeudamiento que contuvo al dólar durante los primeros dos años, en la tasa de interés de política monetaria en niveles positivos y altos y en la quita de toda regulación al ingreso de capitales extranjeros especulativos (se sacaron los encajes y la obligación de permanecer al menos seis meses en el país para los fondos golondrina).

De esta forma, el esquema elegido por Cambiemos garantizó a los inversores financieros la la vía perfecta para hacer la bicicleta: podían traer los dólares y sacarlos cuando quisieran porque la desregulación lo permitía; sabían que las divisas para la salida estaban disponibles, porque el endeudamiento las abastecía; y percibían buenas ganancias en dólares, porque todo ese ingreso de billetes mantenía el tipo de cambio atrasado. Y porque la tasa de interés de las Lebac primero, la de los pases a 7 días después y la de las Leliq al final, ofrecían un buen diferencial en pesos.

En junio de 2018, incluso en plena crisis cambiaria, el MSCI volvió a Argentina a la categoría de mercado emergente, como premio por la desregulación y con la advertencia de perder la etiqueta si volvía atrás en las medidas.

Llegaban dólares, se convertían en moneda local e iban a un activo en pesos con buena tasa y después volvían al dólar, con buenas ganancias. Tras la megadevaluación, que arrancó en abril del año pasado y no llegó a parar del todo hasta la reciente reinstauración del cepo cambiario de US$200 mensuales, el BCRA se vio obligado a ofrecer cada vez más y más tasa en pesos para superar a una inflación y una expectativa de devaluación que se elevaron por las nubes.

¡Es la restricción externa!

Como lado B del mismo fenómeno, ocurrió un segundo hito: la subestimación del problema externo como protagonista principal de las crisis económicas en Argentina. Todas esas decisiones de política económica, que se tomaron en los primeros meses de la gestión, engordaban necesariamente el déficit externo. El fin del cepo generó salidas de dólares, que por el lado de la fuga batió los récords históricos. La política de endeudamiento en moneda extranjera (según Cambiemos, para financiar déficit primario en pesos), por su parte, multiplicó en muy poco tiempo la carga de intereses. El atraso cambiario, consecuencia del ingreso masivo e inicial de dólares vía deuda e inversión financiera, hizo crecer el rojo turístico.

En 2017, mientras Cambiemos festejaba el triunfo en las legislativas y se animaba a una baja en la tasa de interés, tal como anunció el 28 de diciembre el ministro de Hacienda, Nicolás Dujovne, el rojo de cuenta corriente se duplicaba y llegaba a US$30.792 millones. El número no tomaba en cuenta a la fuga de ese año, que sumaba una salida extra de US$22.148 millones.

Esa alarma externa sonando provocó que en febrero de 2018 los mercados decidieran dejar de prestarle divisas al país. Así se cerró la primera canilla. El flujo de dólares comenzó a darse vuelta. Más tarde, la alarma del déficit del balance de pagos, conjugada con la baja en la tasa de interés en pesos y una suba en la de la Fed, desembocó en explosión cuando el Congreso votó el impuesto a la renta financiera. El 25 de abril los inversores financieros extranjeros comenzaron a decidir que el flujo de dólares se diera vuelta. Abandonaron la ganancia que ofrecía la tasa de las Lebac y completaron el ciclo con una corrida. Apenas unos días más tarde, el 8 de mayo, el gobierno ya había llegado a un arreglo con el FMI.

Hipoteca

En esa línea, el economista Arnaldo Bocco, en un reciente informe del Citra, un centro de estudios impulsado por la UMET, planteó: “El crónico desequilibrio de la balanza de pagos fue, durante la gestión de Macri, la causa estructural reiterada más importante de la inestabilidad de la economía nacional, del significativo deterioro de la capacidad productiva y del empeoramiento de las condiciones de vida de los trabajadores y sectores populares padecida en el último gobierno”. Además, consideró que la deuda tomada para financiar ese desequilibrio fue “el motor del modelo macrista y del derrumbe de la sustentabilidad que condujo al default”.

El endeudamiento que financió la fuga de divisas tuvo a los acreedores externos como los principales financistas. Según el Centro Cifra, la deuda pública externa se incrementó en US$95.700 millones en los primeros tres años de Gobierno, sin contar el acuerdo con los fondos buitres.

Como consecuencia de un país que avanza hacia una reestructuración a contrarreloj, quedará un fuerte condicionamiento. Además de la necesidad de sentarse a renegociar con el FMI el préstamo stand by más grande de su historia, la montaña de vencimientos de deuda con tenedores privados de los próximos meses no deja tiempo para perder.

Sólo en los primeros seis meses de mandato de Alberto Fernández habrá compromisos en moneda dura por unos US$14.000 millones, superior a las reservas netas que quedarán en el Central (unos US$12.000 millones). Para los próximos cuatro años, superan ampliamente los US$150.000 millones.

Chispazos

Otra característica saliente de este período fue la política energética. La propia subestimación del problema externo y su foco puesto en lo fiscal hizo que desde el inicio mismo de la gestión se impulsara un camino de quita de subsidios que pusiera fin al congelamiento de los servicios en el Área Metropolitana que primó durante el período anterior. Claro que no se trató del único motivo: la ampliación de la rentabilidad de un conglomerado de empresas multinacionales y locales, muchas de las cuales tuvieron a sus principales lobbistas en el Gabinete, fue evocada como una necesidad para potenciar las inversiones en el sector, particularmente en Vaca Muerta.

Esto hizo que, a contramano de una política de fuerte ajuste monetario vía suba de tasas como receta para desacelerar la inflación, el Gobierno desplegara una serie de tarifazos, sólo interrumpida por la última campaña electoral, que presionó con fuerza sobre los precios. Entre 2016 y 2019, según cálculos de la Universidad Nacional de Avellaneda (Undav), el gas aumentó más de 2.200% y la luz, más de 3.000%.

Junto a las sucesivas devaluaciones, los tarifazos fueron los motores claves de la duplicación de la inflación que pasó de algo más del 25% en 2015 a alrededor del 55% en 2019, el nivel más alto desde 1991 a la salida de la híper. Este cóctel fue el que llevó a pulverizar el poder adquisitivo de los salarios en 20,1% (si se toma el índice Ripte, que considera sólo al sector formal), que perdieron sistemáticamente con las subas de tarifas, del tipo de cambio y del IPC.

El elemento central para lograrlo fue la dolarización del precio interno de la energía y la liberalización de los combustibles a las reglas del mercado. Así, además de aumentar los servicios por los recortes de subsidios, cada salto del dólar fue acompañado por los precios del gas, la nafta y la electricidad.

Todo esto dejó a las compañías energéticas como unas de las grandes ganadoras del modelo, junto a los bancos, los especuladores financieros y los agroexportadores. Un informe de la Undav mostró que, a pesar de la caída de la demanda producto de la recesión, entre 2015 y 2018 (último dato disponible) las empresas del sector aumentaron sus ingresos por ventas 995% en promedio, más del cuádruple de la inflación del período. Y algunas firmas, como PAE y TGN, acumulados resultados integrales por más de US$1.000 millones en tres años.

El idilio sólo fue interrumpido por el congelamiento del precio del petróleo por noventa días y la postergación para 2020 de la última tanda de tarifazos en medio de la campaña electoral.

Derrumbes

El estímulo a la actividad financiera como vía para la acumulación de capital, el ajuste fiscal, el achicamiento del mercado interno por el hundimiento de los salarios y la apertura de las importaciones, entre otros factores, derivaron en una fuerte caída de la producción. No podía resultar de otra manera. Macri se retira con una extensa y profunda recesión, que ya lleva una año y medio. Y de sus cuatro años al frente del Ejecutivo, sólo uno (2017) la economía creció.

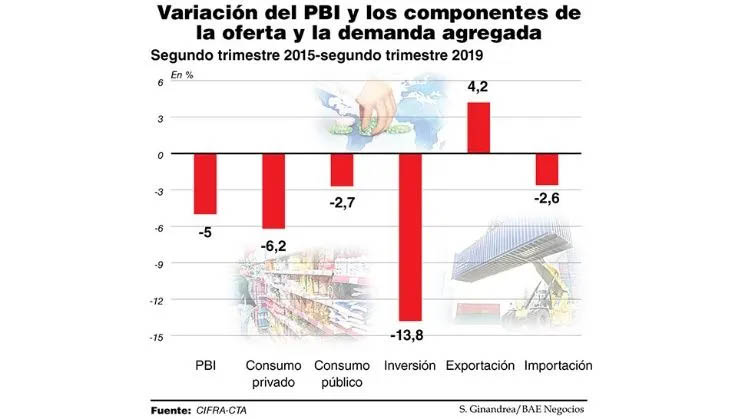

El PBI se contrajo 5% entre el segundo trimestre de 2019 y el mismo período de 2015. Aunque al considerar el crecimiento de la población, el PBI per cápita de desplomó 8,8%. El Cifra sostuvo: “Esto se explica, fundamentalmente, por la contracción del consumo privado y de la inversión bruta. Asimismo, el ajuste del gasto público jugó un papel no desdeñable en el descenso del nivel de actividad”. En el mismo lapso, retrocedieron 6,2%, 13,8% y 2,7%, respectivamente.

En términos sectoriales, la actividad industrial fue la gran perdedora del modelo, que dejó como saldo una creciente primarización, como correlato del declive del consumo privado y la apertura comercial. El producto del sector fabril cayó 7,3% entre 2015 y 2018, según datos del Indec.

La retracción del consumo, claro está, se desprende del principal factor de ajuste que se dio durante este ciclo económico: el derrumbe en términos reales de los ingresos laborales y las prestaciones sociales. Sin dudas, los trabajadores y los jubilados fueron los grandes perdedores del período. Comparados con el IPC CABA (el único cuya serie llega a noviembre de 2015), el poder adquisitivo de los salarios del sector formal y los haberes previsionales se hundieron alrededor del 20%.

Junto a la recesión, que llevó a la destrucción de casi 200.000 empleos de calidad en el sector privado entre noviembre de 2015 y septiembre último, el retroceso de los ingresos familiares fue el motor de la vuelta de la desocupación a los dos dígitos después de 13 años. Es que muchos integrantes de los hogares que permanecían inactivos o realizaban trabajos no remunerados, mayormente mujeres según los números del Indec, se volcaron a la búsqueda de empleo para intentar paliar la escalada inflacionaria. Sin embargo, la mayoría no lo consiguió. Y quienes lo hicieron obtuvieron puestos en el sector informal o cuentapropista.

“La precarización del mercado laboral se constituyó como un denominador común durante los cuatro años de gestión. La economía informal ganó terreno como consecuencia de la destrucción de la matriz industrial, la caída del poder adquisitivo y la incapacidad del sector formal de absorber por completo esta demanda laboral, entre otros factores. La informalidad alcanza a casi 5 millones de asalariados. Además, se disparó el trabajo por cuenta propia, que consiste en changas por parte de personas que buscan sostener sus ingresos hasta conseguir un empleo de mayor estabilidad. En 2019, el registro de cuentapropistas en el país alcanza casi el 22% de la población ocupada, una cifra que no se alcanzaba desde el año 2002”, subrayó la economista Paula Español en un reciente artículo.

El corolario de este proceso es un aumento de la pobreza a niveles de principios de siglo. El Observatorio de la Deuda Social Argentina de la UCA, que dirige Agustín Salvia, informó la semana pasada que la población argentina que no logra satisfacer sus necesidades básicas alcanzó el 40,8%, de acuerdo a su medición. Se trata de más de 18 millones de personas pobres, casi 5 millones más que en 2015. A la indigencia se incorporaron unos 2 millones de argentinos en cuatro años y ya roza el 9%.

Fuente: https://www.baenegocios.com/columnistas/Fin-de-ciclo-La-economia-que-deja-Macri–20191208-0015.html